A) – VALUTAZIONE DELLE RIMANENZE AL 31.12.2022

Ai fini della redazione del bilancio dell’esercizio 2022 si rende necessaria la valutazione dei beni presenti in magazzino a fine esercizio.

E’ indispensabile, pertanto, redigere l’inventario analitico dei beni in rimanenza con riferimento alla situazione esistente al 31.12.2022.

Nel dettaglio delle rimanenze è necessario evidenziare:

1. il codice del bene/prodotto;

2. la descrizione;

3. il criterio di valorizzazione riconosciuto dalle legislazione fiscale (costo specifico, costo medio ponderato, Fifo o Lifo).

I criteri consigliati dallo Studio sono il costo specifico o il costo medio. Di seguito vi riportiamo un esempio di calcolo per il calcolo del costo medio ponderato della merce Y da indicare nel dettaglio delle rimanenze.

Per la valutazione di beni prodotti dall’impresa o per l’applicazione di altri criteri potete contattare lo Studio.

4. l’unità di misura;

5. le quantità in rimanenza;

6. il valore totale.

Esempio di dettaglio delle rimanenze:

ESEMPIO DI COSTO MEDIO PONDERATO

Il metodo del costo medio ponderato consiste nell’applicare, a ciascuno scarico, un valore pari al prezzo medio ponderato d’acquisto.

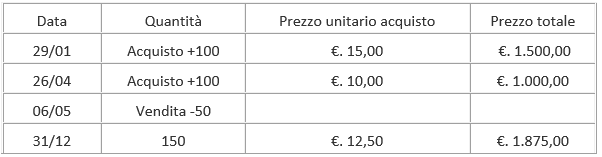

Ipotizziamo di aver effettuato i seguenti acquisti:

in data 29.01.2022 – 100 unità di merce Y al prezzo di 15 euro l’una;

in data 26.04.2022 – 100 unità di merce Y al prezzo di 10 euro l’una;

in data 06.05.2022 si effettua una vendita di 50 unità di merce Y.

Determinazione del valore al 31.12.2022 da indicare nel dettaglio delle rimanenze.

Merce Y scheda di movimenti dell’anno.

Il prezzo medio di acquisto al 31.12.2022 si ottiene in questo modo (1.500 + 1.000) / 200 = €. 12,50

Il prezzo medio di 12,50 viene moltiplicato per la consistenza a fine anno: 12,50 x 150 = €. 1.875,00

B) – LIQUIDAZIONE COMPENSI AMMINISTRATORI E COLLABORATORI COORDINATI E CONTINUATIVI PER L’ANNO 2022

Al fine della deduzione per competenza dal reddito 2022, Vi invitiamo a liquidare i compensi agli amministratori ed ai collaboratori coordinati e continuativi delle società di capitali entro il 12.01.2023.

C) – DICHIARAZIONE PER USUFRUIRE DELLA RITENUTA D’ACCONTO DEL 23% SUL 20% DEI COMPENSI PROVVIGIONALI

Ritenuta ridotta – i soggetti che percepiscono provvigioni occasionali e/o abituali, e che si avvalgono in via continuativa dell’opera di dipendenti o di terzi (escluso l’amministratore), devono inviare una dichiarazione ai loro clienti per usufruire della riduzione della ritenuta di acconto del 23% sul 20%.

Durata – La dichiarazione deve essere inviata prima dell’emissione della fattura ed è valida fino a revoca o fino alla perdita dei requisiti. La perdita dei requisiti deve essere comunicata tempestivamente alla controparte.

Invio – La dichiarazione deve essere inviata tramite raccomandata A/R o tramite PEC.

D) – CONTRIBUTO E DICHIARAZIONE PERIODICA AL CONAI PER L’ANNO 2022

I soggetti che hanno importato beni e/o effettuato acquisti intracomunitari di merci nell’anno 2022 devono inviare al CONAI la dichiarazione periodica se superano gli importi minimi di esenzione.

La dichiarazione deve essere inviata telematicamente entro il 20.01.2023 ed è necessario registrarsi presso il sito del CONAI.