Entro il 16.03.2023 i beneficiari dei crediti d’imposta energetici (art. 1, co 3 e 4 D.L. 176/2022) devono inviare all’Agenzia delle Entrate un’apposita comunicazione relativa all’importo del credito maturato, ma non ancora fruito, a pena di decadenza dal diritto alla fruizione del credito stesso.

INVIO DELLA COMUNICAZIONE:

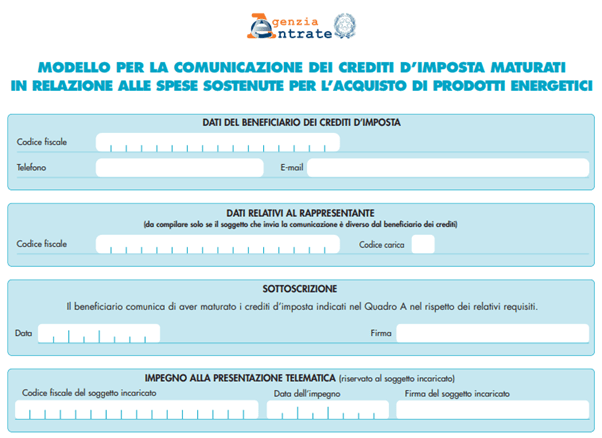

La comunicazione deve essere inviata telematicamente all’Agenzia delle Entrate entro il 16.03.2023 secondo il “Modello per la comunicazione dei crediti d’imposta maturati in relazione alle spese sostenute per l’acquisto di prodotti energetici” e le relative istruzioni approvati con provvedimento ADE del 16.02.2023, n. 44905.

La comunicazione non deve essere inviata, invece, nel caso in cui il beneficiario abbia già interamente utilizzato il credito maturato in compensazione tramite modello F24.

SANZIONE:

A far data dal 17.03.2023, il mancato invio della comunicazione determina l’impossibilità di utilizzare il credito residuo in compensazione con modello F24.

Dalla medesima data, qualora venga utilizzato in compensazione con F24 un credito maggiore del credito comunicato, lo stesso F24 verrà scartato.

COMPENSAZIONE DEL CREDITO COMUNICATO

Si ricorda che il credito regolarmente comunicato con la suddetta comunicazione potrà essere utilizzato fino al 30.09.2023 con l’eccezione del credito d’imposta a favore delle imprese esercenti attività agricola e della pesca; queste ultime hanno tempo fino al 30.06.2023 per utilizzare il credito.