Le disposizioni di maggiore interesse per i datori di lavoro/sostituti d’imposta previste dalla Legge di Bilancio 2021 e dal Decreto Milleproroghe 2021 in vigore dal 01.01.2021 sono le seguenti:

- Ammortizzatori sociali causale COVID-19

- Esonero contributivo alternativo all’utilizzo degli ammortizzatori sociali

- Blocco dei licenziamenti

- Esonero contributivo UNDER 35

- Esonero contributivo assunzione donne

- Contratti a tempo determinato: proroga o rinnovo acausali

- Stabilizzazione ulteriore detrazione

- Congedo di paternità obbligatorio

- Smart-working: proroga modalità semplificata fino al 31.03.2021

1- AMMORTIZZATORI SOCIALI COVID-19

È prevista la concessione di altre 12 SETTIMANE dei trattamenti di cassa integrazione salariale con causale COVID-19.

Le 12 SETTIMANE devono essere collocate nel periodo compreso tra:

- Il 1° GENNAIO 2021 E IL 31 MARZO 2021 per i trattamenti di cassa integrazione ordinaria;

- Il 1° GENNAIO 2021 E IL 30 GIUGNO 2021 per i trattamenti di cassa integrazione in deroga, assegno ordinario e FSBA.

Le ulteriori 12 SETTIMANE sono riconosciute al personale in forza al 1° gennaio 2021.

Non è più previsto alcun contributo addizionale a carico del datore di lavoro rapportato all’eventuale carico di fatturato.

N.B. I periodi di integrazione salariale precedentemente richiesti collocati in periodi successivi al 1° gennaio 2021, sono imputati, se autorizzati, alle nuove dodici settimane che costituiscono la durata massima che potrà essere richiesta con causale COVID-19

2 – ESONERO CONTRIBUTIVO ALTERNATIVO AGLI AMMORTIZZATORI SOCIALI

I datori di lavoro privati che NON RICHIEDANO i suddetti trattamenti di integrazione salariale potranno beneficiare:

- di un ESONERO DAL VERSAMENTO DEI CONTRIBUTI PREVIDENZIALI a loro carico per un periodo massimo di otto settimane, FRUIBILE ENTRO IL 31 MARZO 2021 nei limiti delle ore di integrazione salariale già fruite nei mesi di maggio e giugno 2020, riparametrato su base mensile.

ATTENZIONE: L’esonero è subordinato all’autorizzazione della Commissione Europea.

3 – DIVIETO DI LICENZIAMENTO

Estensione fino al 31 MARZO 2021 del divieto di licenziamento individuale e collettivo per giustificato motivo oggettivo.

IL DIVIETO NON SI APPLICA NELLE SEGUENTI IPOTESI:

10 – CESSAZIONE DEFINITIVA dell’attività d’impresa;

11 – IN CASO DI FALLIMENTO, quando non sia previsto l’esercizio provvisorio dell’impresa;

12 – NELLE IPOTESI DI ACCORDI COLLETTIVI AZIENDALI (anche individuali), stipulati dalle organizzazioni sindacali comparativamente più rappresentative a livello nazionale, di incentivo all’esodo.

4- SGRAVI CONTRIBUTIVI PER L’ASSUNZIONE DI GIOVANI UNDER 35

Per le ASSUNZIONI A TEMPO INDETERMINATO nonché per le TRASFORMAZIONI a tempo indeterminato di contratti a termine, effettuate nel biennio 2021-2022 di giovani che alla data della prima assunzione incentivata

- non abbiano ancora compiuto il trentaseiesimo anno di età;

- e che non siano mai stati assunti in precedenza a tempo indeterminato dallo stesso o da altri datori di lavoro;

è riconosciuta la DECONTRIBUZIONE AL 100% (nel limite massimo di € 6.000,00 annui), per un periodo massimo DI 36 MESI.

Per le assunzioni o trasformazioni a tempo indeterminato effettuate nelle regioni: Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna l’esonero è riconosciuto per un periodo massimo DI 48 MESI.

L’esonero contributivo spetta ai datori di lavoro che non abbiano proceduto nei sei mesi precedenti l’assunzione, né procedano nei nove mesi successivi alla stessa, a licenziamenti individuali o collettivi per giustificato motivo oggettivo.

ATTENZIONE: Per l’applicazione del suddetto beneficio dobbiamo attendere la Circolare INPS.

5 – ASSUNZIONI AGEVOLATE DONNE

Per le assunzioni di LAVORATRICI DONNE effettuate nel biennio 2021-2022, l’esonero contributivo previsto dalla Legge Fornero, è del 100% nel limite massimo di € 6.000,00 annui, a condizione che tali assunzioni comportino un incremento occupazionale netto, calcolato sulla base della differenza tra il numero dei lavoratori occupati rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti.

AMBITO DI APPLICAZIONE

- Donne con almeno 50 anni di età disoccupate da oltre 12 mesi;

- Donne di qualsiasi età, ovunque residenti, prive di impiego regolarmente retribuito da almeno 24 mesi;

- Donne di qualsiasi età prive di impiego regolarmente retribuito da almeno 6 mesi residenti nelle regioni: Basilicata, Calabria, Campania, Puglia, Sicilia e Sardegna;

- Donne di qualsiasi età, che svolgono una mansione o operano in un settore caratterizzati da una disparità di genere superiore al 25% e prive di impiego regolarmente retribuito da almeno 6 mesi.

MISURA DELLO SGRAVIO

La suddetta riduzione contributiva spetta per un periodo che varia in base al contratto stipulato:

- 12 mesi, se a tempo determinato;

- 18 mesi, se a tempo indeterminato;

- 18 mesi complessivi, in caso di assunzione a tempo determinato trasformata a tempo indeterminato.

Tale agevolazione è applicabile anche ai premi INAIL.

ATTENZIONE: la circolare attuativa INPS dovrà confermare le modalità e l’ambito di applicazione del suddetto incentivo. L’esonero è subordinato all’autorizzazione della Commissione Europea.

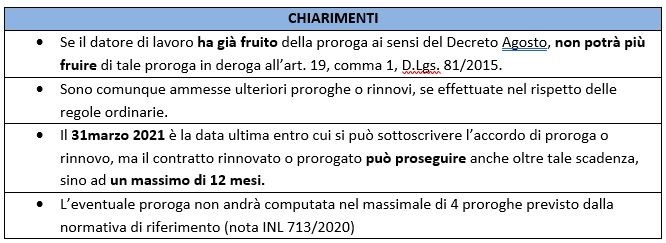

6 – CONTRATTI A TERMINE

Ferma restando la durata massima complessiva di 24 mesi, è possibile prorogare PER UN PERIODO MASSIMO DI DODICI MESI E PER UNA SOLA VOLTA i contratti di lavoro subordinato a tempo determinato fino al 31 MARZO 2021.

N.B. In base all’interpretazione contenuta nella nota dell’INL 713/2020, in caso di rinnovo effettuato entro il 31 marzo 2020, non si applica l’obbligo del cosiddetto stop&go (periodo di vacanza tra due contratti a termine pari a 10 o 20 giorni in base alla durata del contratto).

Tale deroga non è espressamente contenuta nell’attuale Legge di Bilancio.

7 – STABILIZZAZIONE ULTERIORE DETRAZIONE

Con la Legge di Bilancio 2021 viene resa permanente l’ulteriore detrazione, ovvero cuneo fiscale, per i redditi oltre i 28.000,00 euro e fino ai 40.000,00 euro.

8 – CONGEDO DI PATERNITA’

Viene elevata da sette a DIECI GIORNI la durata del congedo obbligatorio del padre che può essere goduto anche in via continuativa per gli eventi di parto, adozione o affidamento avvenuti nell’anno 2021.

9 – SMART-WORKING

Il Decreto Milleproroghe 2021, estende l’applicazione dello smart-working emergenziale “fino alla data di cessazione dello stato di emergenza epidemiologica da COVID-19 e comunque non oltre il 31 marzo 2021”.

Pertanto “non oltre il 31 marzo 2021” i datori di lavoro potranno:

- continuare ad applicare la modalità di lavoro agile ad ogni rapporto di lavoro subordinato in assenza degli accordi individuali con i lavoratori;

- assolvere in via telematica gli obblighi di informativa in materia di sicurezza sui luoghi di lavoro;

- ricorrere alla procedura semplificata, comunicando al Ministero del Lavoro, in via telematica, i nominativi dei lavoratori e la data di cessazione della prestazione di lavoro in modalità agile